Aksi Tender dan Delisting Buka Babak Baru Bursa Juni 2026

Pergerakan saham di Bursa Efek Indonesia pada Juni 2026 tidak hanya dipengaruhi sentimen suku bunga, nilai tukar rupiah, atau musim pembagian dividen. Perhatian pelaku pasar dalam beberapa hari terakhir justru banyak tertuju pada isu aksi korporasi yang lebih spesifik: tender offer, rencana delisting, perubahan kepemilikan pengendali, hingga potensi migrasi emiten dari papan perdagangan yang kurang likuid ke fase baru sebagai perusahaan tertutup.

Topik ini mendadak ramai dibicarakan karena berdampak langsung pada investor ritel yang memegang saham lapis dua dan lapis tiga. Dalam situasi normal, perhatian publik lebih banyak tersedot ke saham-saham berkapitalisasi besar, bank, komoditas, atau emiten teknologi. Namun saat aksi tender dan delisting muncul, fokus pasar bergeser ke pertanyaan yang lebih mendasar: apakah harga penawaran sudah wajar, apakah masih ada peluang arbitrase, dan apa risiko jika pemegang saham publik memilih bertahan hingga akhir proses?

Di mesin pencarian dan forum investor, kata kunci seputar tender offer, delisting sukarela, harga wajar saham, serta hak pemegang saham minoritas menjadi salah satu tema yang paling sering ditelusuri. Fenomena ini menunjukkan bahwa investor ritel makin sadar bahwa keuntungan di pasar modal tidak selalu datang dari reli harga harian, tetapi juga bisa muncul dari momentum aksi korporasi yang membuka celah valuasi.

Mengapa isu tender offer mendadak panas

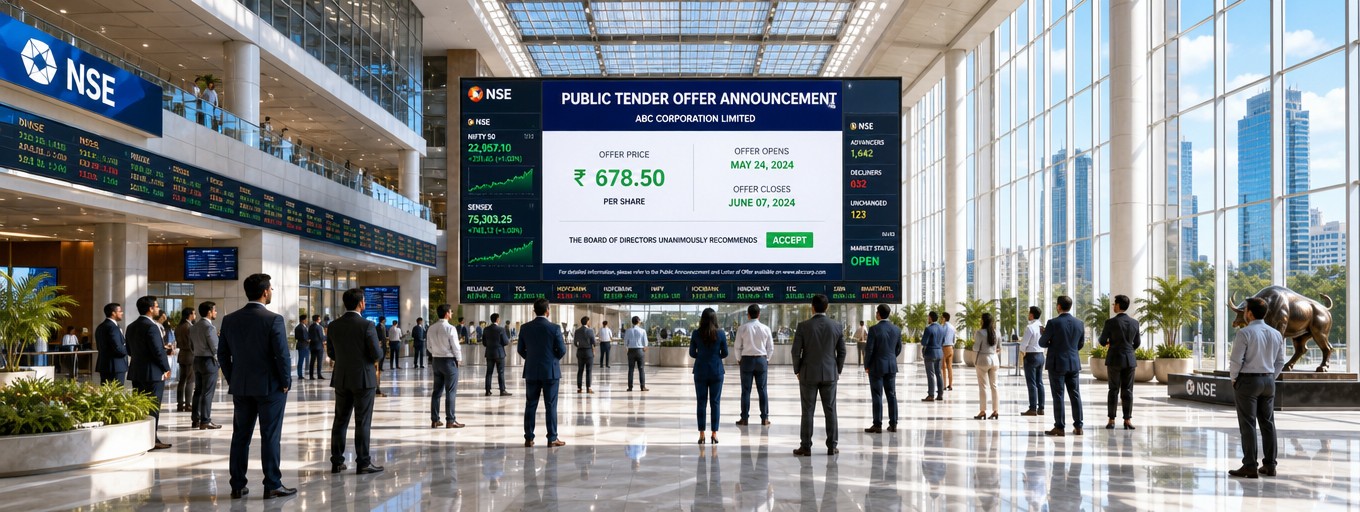

Tender offer biasanya muncul setelah terjadi pengambilalihan atau perubahan pengendali pada suatu emiten, atau ketika perusahaan berencana keluar dari bursa. Secara sederhana, pihak pengendali menawarkan pembelian saham publik pada harga tertentu dalam periode tertentu. Bagi investor, momen ini penting karena dapat menjadi titik keluar dengan harga yang lebih pasti dibanding mengandalkan likuiditas pasar reguler.

Pada Juni 2026, sorotan terhadap tender offer menguat karena pasar sedang berada dalam fase selektif. Tidak semua saham bergerak searah IHSG. Di tengah rotasi sektor yang cepat dan volume transaksi yang terpecah, saham-saham berlikuiditas rendah menjadi lebih rentan terhadap perubahan struktur kepemilikan. Saat ada sinyal pengendali baru masuk atau emiten berniat go private, harga saham biasanya langsung bereaksi, sering kali mendekati atau melampaui kisaran harga penawaran.

Inilah yang membuat tender offer menjadi pembahasan super hot. Investor ritel bukan hanya berburu kenaikan harga, tetapi juga mencoba membaca detail dokumen keterbukaan informasi. Mulai dari tujuan aksi korporasi, sumber pendanaan, jumlah saham publik yang menjadi sasaran, hingga fairness opinion dari penilai independen menjadi bahan analisis utama.

Delisting tak lagi dipandang sekadar akhir perjalanan emiten

Di kalangan investor lama, delisting kerap dianggap kabar buruk karena menutup akses transaksi di pasar sekunder. Namun dalam dinamika pasar saat ini, delisting tidak selalu dibaca negatif. Ada dua sudut pandang yang berkembang.

Pertama, delisting karena tekanan fundamental, masalah kepatuhan, atau kinerja yang memburuk tetap dipandang sebagai sinyal risiko tinggi. Dalam kondisi seperti ini, investor publik berpotensi menghadapi ketidakpastian lebih besar, baik terkait harga, likuiditas, maupun prospek bisnis setelah saham tidak lagi diperdagangkan di bursa.

Kedua, delisting sukarela atau go private justru dipandang sebagian pelaku pasar sebagai momentum spesial. Biasanya skenario ini terjadi ketika pengendali menilai valuasi pasar tidak merefleksikan nilai bisnis yang sesungguhnya, atau saat perusahaan ingin lebih leluasa melakukan restrukturisasi tanpa tekanan pasar terbuka. Pada konteks ini, harga tender menjadi pusat perhatian karena menentukan apakah investor publik memperoleh kompensasi yang menarik atau justru terlalu murah.

Perdebatan inilah yang membuat isu delisting terus viral di komunitas saham. Pasar tidak hanya membahas emiten mana yang berpotensi keluar dari bursa, tetapi juga bagaimana membaca tanda-tandanya sejak awal.

Tanda-tanda saham berpotensi masuk radar aksi korporasi

Meski tidak ada rumus pasti, terdapat sejumlah pola yang sering menjadi perhatian analis dan investor saat memantau kemungkinan tender offer atau delisting.

- Likuiditas perdagangan sangat tipis dalam waktu lama, dengan free float terbatas.

- Kepemilikan pengendali sudah sangat dominan sehingga ruang partisipasi publik makin kecil.

- Harga saham bergerak stagnan jauh di bawah nilai buku atau valuasi aset bersih.

- Perseroan melakukan restrukturisasi internal, perubahan manajemen, atau pengalihan aset yang signifikan.

- Muncul keterbukaan informasi terkait transaksi afiliasi, perubahan pengendali, atau rencana penyesuaian status perusahaan terbuka.

- Biaya kepatuhan sebagai perusahaan tercatat dinilai tidak sebanding dengan manfaat penghimpunan dana di pasar modal.

Dalam beberapa kasus, investor yang jeli memantau sinyal semacam itu berupaya mengantisipasi lebih awal. Namun pendekatan ini tetap memiliki risiko tinggi karena tidak semua dugaan aksi korporasi benar-benar berujung tender offer. Spekulasi tanpa basis data yang kuat justru dapat menjerat investor pada saham yang likuiditasnya rendah dan sulit keluar saat sentimen berbalik.

Harga tender: murah, adil, atau justru premium?

Pertanyaan yang paling sering muncul setiap kali ada penawaran tender adalah soal harga. Investor biasanya langsung membandingkan harga penawaran dengan harga pasar terakhir, rata-rata harga historis, nilai buku per saham, laba perusahaan, serta valuasi emiten sejenis.

Secara teknis, harga tender tidak bisa dinilai hanya dari satu parameter. Pada emiten yang tidak likuid, harga pasar harian belum tentu mencerminkan nilai wajar. Sebaliknya, harga yang terlihat premium dibanding pasar juga belum tentu benar-benar menguntungkan bila fundamental perusahaan sebenarnya jauh lebih baik daripada penawaran.

Karena itu, fairness opinion dan penilaian independen menjadi dokumen yang sangat penting. Investor perlu mencermati metode valuasi yang digunakan, apakah berbasis discounted cash flow, pendekatan pasar, pendekatan aset, atau kombinasi ketiganya. Selain itu, penting pula melihat asumsi yang digunakan dalam proyeksi bisnis, tingkat diskonto, dan faktor risiko industri.

Pada emiten berbasis aset, misalnya properti atau holding investasi, nilai buku dan nilai aset bersih kerap menjadi rujukan utama. Sementara pada emiten berbasis pertumbuhan, seperti sektor konsumer, kesehatan, atau teknologi, prospek arus kas masa depan sering lebih relevan dibanding hanya menilai dari laba berjalan.

Dilema investor ritel: ikut tender atau jual di pasar reguler

Ketika pengumuman tender resmi keluar, investor biasanya dihadapkan pada dua pilihan praktis. Pertama, menjual saham di pasar reguler jika harga pasar lebih menarik atau likuiditas masih memadai. Kedua, menahan saham lalu mengikuti proses tender sesuai jadwal yang ditentukan.

Keputusan ini tidak sesederhana mengejar selisih harga. Ada beberapa pertimbangan penting yang harus diperhatikan:

- Jika harga pasar berada di atas harga tender, investor cenderung memilih menjual di pasar reguler. Namun kondisi ini sering tidak bertahan lama.

- Jika likuiditas pasar sangat tipis, tender offer memberi kepastian likuidasi yang lebih baik.

- Jika terdapat potensi revisi harga atau aksi korporasi lanjutan, sebagian investor memilih menunggu perkembangan tambahan.

- Jika emiten berpotensi tetap tercatat setelah tender selesai, investor perlu menilai prospek pasca-aksi korporasi.

- Jika delisting hampir pasti terjadi, bertahan terlalu lama bisa meningkatkan risiko saham menjadi tidak likuid sama sekali.

Dalam situasi pasar yang cepat berubah, investor ritel dituntut disiplin membaca timeline. Tanggal cum pengumuman, periode tender, batas akhir penyampaian dokumen, hingga tanggal efektif delisting jika ada, semuanya wajib dicatat. Kesalahan administratif atau keterlambatan memahami jadwal dapat berujung pada hilangnya kesempatan menjual di harga yang diinginkan.

Efek ke IHSG dan sentimen pasar modal

Secara langsung, tender offer pada emiten kecil mungkin tidak selalu menggerakkan IHSG secara signifikan. Namun secara psikologis, maraknya aksi korporasi semacam ini memberi pesan penting tentang kondisi pasar modal domestik.

Pertama, muncul sinyal bahwa sejumlah pengendali melihat valuasi pasar sedang tidak optimal bagi emiten tertentu. Kedua, pasar mengingatkan bahwa status perusahaan terbuka memiliki biaya dan kewajiban tinggi, sehingga emiten yang tidak aktif memanfaatkan pasar modal bisa mempertimbangkan keluar dari bursa. Ketiga, meningkatnya pembahasan soal perlindungan investor minoritas menjadi tekanan positif bagi tata kelola dan transparansi.

Di sisi lain, jika terlalu banyak emiten memilih delisting, pasar dapat menghadapi kekhawatiran berkurangnya pilihan investasi yang berkualitas. Karena itu, regulator dan pelaku industri biasanya juga memperhatikan keseimbangan antara fleksibilitas aksi korporasi dan kepentingan publik.

Saham-saham yang paling rawan disalahpahami saat rumor beredar

Pada periode ramai rumor aksi korporasi, saham berfree float kecil biasanya menjadi paling sensitif. Kenaikan harga dapat terjadi sangat cepat meskipun belum ada keterbukaan informasi resmi. Kondisi ini berbahaya karena investor baru kerap masuk hanya berdasarkan potongan kabar dari grup percakapan, media sosial, atau kanal spekulatif yang belum terverifikasi.

Risiko terbesar muncul ketika rumor ternyata tidak terbukti atau waktu realisasinya jauh lebih lama dari ekspektasi pasar. Harga yang semula naik tajam bisa kembali turun akibat aksi ambil untung. Pada saham yang likuiditasnya tipis, penurunan bisa berlangsung cepat karena antrean jual menumpuk sementara pembeli terbatas.

Karena itu, investor disarankan hanya mengacu pada sumber resmi seperti keterbukaan informasi bursa, pengumuman perusahaan, dan dokumen regulator. Rumor dapat menjadi sinyal awal pemantauan, tetapi tidak boleh dijadikan dasar tunggal dalam pengambilan keputusan investasi.

Peran regulator dan perlindungan investor minoritas

Di tengah meningkatnya perhatian terhadap tender offer dan delisting, isu perlindungan investor minoritas kembali mengemuka. Pasar menaruh harapan besar agar setiap aksi korporasi berlangsung transparan, adil, dan memberi kesempatan setara bagi pemegang saham publik.

Beberapa aspek yang umumnya menjadi perhatian utama antara lain keterbukaan metode penentuan harga, independensi penilai, kejelasan tujuan delisting, serta kepastian mekanisme pembelian saham publik. Investor juga menyoroti pentingnya penyebaran informasi yang cepat dan mudah dipahami agar tidak hanya menguntungkan pelaku pasar yang memiliki akses data lebih dulu.

Dalam konteks tata kelola pasar modal, proses tender offer yang rapi dapat meningkatkan kepercayaan pasar. Sebaliknya, jika terjadi polemik harga atau informasi yang dianggap kurang memadai, sentimen negatif dapat meluas ke emiten lain dengan karakter serupa.

Strategi mencermati peluang tanpa terjebak euforia

Di tengah isu yang sangat ramai, investor saham tetap perlu menempatkan aksi tender dan delisting dalam kerangka manajemen risiko. Ada beberapa prinsip yang relevan diperhatikan pada kondisi pasar Juni 2026:

- Utamakan verifikasi pada dokumen resmi, bukan kabar berantai.

- Bandingkan harga tender dengan valuasi fundamental, bukan hanya harga pasar harian.

- Perhatikan likuiditas saham sebelum masuk posisi spekulatif.

- Pahami jadwal dan prosedur administratif jika berniat mengikuti tender offer.

- Hindari konsentrasi berlebihan pada satu saham yang hanya didorong rumor aksi korporasi.

- Amati juga kondisi makro, karena sentimen suku bunga, rupiah, dan arus dana asing tetap memengaruhi keseluruhan pasar.

Prinsip tersebut penting karena tidak semua aksi korporasi berujung keuntungan cepat. Dalam sejumlah kasus, selisih antara harga pasar dan harga tender sangat tipis sehingga setelah memperhitungkan biaya transaksi dan risiko waktu, peluang menjadi kurang menarik.

Mengapa topik ini kemungkinan bertahan panas dalam beberapa pekan ke depan

Minat tinggi terhadap isu tender offer dan delisting diperkirakan belum mereda dalam waktu dekat. Ada beberapa alasan utama. Pertama, banyak investor sedang mencari tema baru di luar saham-saham yang sudah terlalu padat diperdagangkan. Kedua, pasar masih sensitif terhadap perubahan struktur kepemilikan dan langkah efisiensi emiten. Ketiga, dalam lingkungan investasi yang semakin selektif, kepastian harga keluar melalui tender offer dianggap menarik dibanding menunggu reli yang belum tentu datang.

Selain itu, pelaku pasar juga melihat bahwa aksi korporasi semacam ini bisa menjadi petunjuk arah bagi strategi pemilik usaha terhadap pasar modal Indonesia. Jika lebih banyak pengendali memilih menambah kepemilikan dan menarik saham dari publik, berarti ada pesan penting tentang bagaimana valuasi saat ini dipandang dari sisi internal perusahaan.

Di saat bersamaan, pasar juga menunggu apakah akan ada gelombang emiten lain yang memperkuat status sebagai perusahaan terbuka melalui aksi korporasi positif, peningkatan free float, atau pembenahan likuiditas. Pertarungan antara tren go private dan dorongan pendalaman pasar inilah yang membuat tema saham pada Juni 2026 terasa sangat dinamis.

Kesimpulan

Isu paling hangat di dunia saham saat ini bukan semata soal reli indeks atau perburuan dividen, melainkan perubahan peta kepemilikan emiten melalui tender offer dan kemungkinan delisting. Tema ini menjadi sangat relevan karena menyentuh pertanyaan inti investor: berapa nilai wajar sebuah saham, kapan saat terbaik keluar, dan bagaimana hak pemegang saham publik dilindungi.

Bagi investor ritel, fase seperti ini menuntut kombinasi antara kecepatan membaca informasi dan kedisiplinan menganalisis data resmi. Peluang tetap ada, tetapi hanya bagi pihak yang tidak terjebak euforia rumor. Di tengah bursa yang bergerak cepat, pemahaman atas aksi korporasi justru bisa menjadi pembeda antara keputusan spekulatif dan langkah investasi yang lebih terukur.